Artículo presentado por el Mtro. Vivien Sierens en el IX Seminario Internacional: Economía, Territorio y Sector Externo, Mesa: Regiones, Sector Externo y crisis financiera, ININEE, UNMSH (en instancia de publicación)

I. Introducción

La Unión Europea está enfrentando la crisis más importante de su historia[1]. Mientras las tensiones en el mercado de las deudas soberanas se intensifican en las economías europeas, la crisis se está expandiendo hacía otros mercados[2]. Según el presidente del Banco Central Europeo, “desde más de cuatro años, Europa esta navegando en aguas turbulentas con tormentas y huracanes imprevistos[3]”. Sin un capitán hábil a su bordo, la nave de la moneda única europea arriesga ser aspirada en el remolino de una crisis sistémica. El problema es que en tiempos de crisis, muchos quieren ser capitanes y pocos saben navegar.

Cristalizada por la situación catastrófica de la deuda soberana griega, la crisis que afecta la zona euro viene de problemas económicos múltiples. El estado de las finanzas públicas griegas no tiene que ser tomado como el árbol que esconde el bosque. Más que de una indisciplina fiscal, la zona euro padece de desequilibrios macroeconómicos importantes sea al nivel del desempleo o de la balanza de pagos. No es tanto la existencia de estos desequilibrios sino su amplitud la que se convirtió en un problema. El diferencial de competitividad entre las economías del centro y de la periferia justifica buena parte de la febrilidad de los mercados financieros. Frente a estos desequilibrios, la reacción de los gobiernos europeos careció de cohesión. En sus discusiones homéricas alrededor de las estrategias de salida crisis y en la exposición pública de sus discordias, los líderes europeos parecieron más jugar a los bomberos pirómanos que a timoneros hábiles. En la gobernanza multinivel que representa la Unión Europea, intereses diversos motivaron los dirigentes a adoptar actitudes contradictorias. La hipótesis de este trabajo es que la falta de coordinación de las estrategias de salida europea se debe a una tensión dialéctica entre dos paradigmas teóricos de la Unión Monetaria. Esta dialéctica teórica no sólo influye en la posición de los Estados Miembros en el debate sobre las estrategias de salida, pero también es instrumentalizada por ellos de acuerdo a sus intereses en una dinámica centro-periferia. Las sirenas de los intereses políticos acorto plazo parecen embriagar al equipaje europeo que arriesga arrojarse a las aguas oscuras de la recesión y abrir las puertas de un euroggedon[4].

En un primer capítulo se analizará el contexto de la crisis griega con respecto al modelo de Mundell de las Zonas Monetarias Óptimas. En un segundo capítulo se identificarán las propuestas de políticas públicas introducidas por los gobiernos europeos y las instituciones comunitarias. Este capítulo nos permitirá identificar tres grandes ejes de estrategias de salida de crisis: 1) un eje fiscal, 2) un eje monetario y 3) un eje de coordinación de reformas estructurales. En un tercer capítulo, analizaremos los modelos teóricos de estas estrategias y las tensiones que existen entre ellos. Finalmente este estudio lanzará algunas pistas de reflexión sobre la eficacia de las nuevas estructuras de gobernanza europea.

II. Contexto de la crisis de la zona euro

A) Introducción

La crisis que vive actualmente la zona euro toma sus orígenes en el diseño mismo de la Unión monetaria y se desarrolla en un contexto económico de bajo crecimiento y de política fiscal expansionista. En esta primera sección se analizará primero la estructura de la Unión Monetaria Europea y en un segundo tiempo las condiciones macroeconómicas de entorno de la crisis.

B) Estructura de la Unión Monetaria

Desde la creación de la moneda única europea, los economistas han sido divididos[5] sobre la oportunidad de juntar algunos Estados Europeos bajo una moneda común. Muchos consideraban que los costos económicos de la devolución de la política monetaria y del abandono de la política cambiaria eran superiores a los beneficios de la creación de una unión monetaria. La pérdida para los gobiernos del instrumento de la política monetaria restringe su capacidad de reacción frente a choques económicos en contra de una supresión del riesgo cambiario. Según los criterios establecidos por la teoría de las zonas monetarias óptimas[6], marco teórico faro de la época, los países que querían sacar ventajas de la creación de una moneda común debían minimizar el riesgo de choques asimétricos juntando las características siguientes:

– Apertura al comercio mutuo.

– Diversificación económica.

– Flexibilidad de los precios y de los salarios.

– Movilidad de los factores de producción.

– Existencia de transferencias presupuestarias (unión fiscal).

Si bien la mayor parte de los Estados Miembros de la Unión Europea cumplían con los criterios de apertura al comercio mutuo y de diversificación económica, nunca cumplieron perfectamente con los criterios de movilidad de los factores de producción, de flexibilidad de los precios y salarios ni de unión fiscal[7]. La movilidad del factor Trabajo dentro de la Unión Europea es imperfecta por razones culturales, lingüísticas y familiares. En cuanto a la flexibilidad de los precios y de los salarios, algunos países dentro de la zona euro tienen mecanismos de indexación de los salarios que obstaculiza la flexibilidad de los salarios. Y last but not least, los gobiernos europeos siempre se opusieron firmemente a abandonar sus competencias soberanas en materia fiscal. Dado estas imperfecciones y debilidades en el mercado europeo, el análisis económico preliminar no justificaba la creación de una unión monetaria. Como lo decía Healey, “From an economic perspective, benefits of EMU are ‘reasonably predictable and fairly modest’, but costs are ‘uncertain and unquantifiable[8]”. Como se mostrará en la segunda parte, son precisamente las debilidades de las economías europeas con respecto a estos criterios que engendraron por buena parte la crisis actual. Pero, más allá de los argumentos económicos, la creación del euro correspondía también a una voluntad política.

La voluntad política de sellar la odisea de la convergencia monetaria emprendida desde los años 70 con los planes Werner y seguida en los años 80 con el sistema monetario europeo es uno de los factores clave que explica la creación de la unión monetaria. Con el Tratado de Maastricht 1992, los Estados Miembros de la Unión Europea marcan el fin de un largo camino hacia la creación de una unión monetaria. Bajo la impulsión de Jacques Delors y su programa de unificación del mercado interior europeo, la Comisión Europea encuentra en el informe Emerson[9] de 1990 sus motivos para promover la creación de una moneda única. Mezcla de paradigmas económicos de orígenes distintos como el de la microeconomía clásica, el análisis keynesiano y el análisis de las políticas públicas, este informe Emerson defiende de manera pragmática el establecimiento de una unión monetaria pero minimiza los riesgos inherentes a este tipo de unión. Tomado como la cuna de un proceso de integración, la adopción de una moneda única representa para los políticos de la época la coronación de una buena gestión común. Pero para lograr este proyecto económico político, se necesitaba también establecer criterios económicos de convergencia permitiendo a las economías nacionales de convivir bajo una misma moneda.

De las discusiones épicas alrededor de la Unión Monetaria, es la visión alemana de estabilidad de los precios que se establece[10]. Después de la volatilidad de los tipos de cambio que había resultado el experimento del sistema monetario europeo, la mayor parte de los Estados Europeos, excepto Alemania, tenían interés en un sistema manteniendo las tasas de cambio fijas en un entorno regulatorio marcado por la movilidad de los capitales[11]. Las fluctuaciones cambiarias constituyen una amenaza para el mercado común pero el motor económico alemán no estaba dispuesto a abandonar su divisa estrella sin contrapartes. De hecho, ya desde finales de los 80´s los países Miembros de las Comunidades Europeas tomaban el Deutshmark como ancla de referencia. Los criterios de convergencia fueron elegidos para mantener la política monetaria alemana de control de los precios y de baja inflación. Pero la receta de uno, no es necesariamente el mejor remedio que se puede aconsejar a pacientes que padecen de enfermedades distintas. Al final la unión monetaria empieza en 1999 con 11 Estados Miembros. Grecia se junta en 2001. En 2009, se juntan cuatro otros Estados Miembros: Chipre, Malta, Eslovaquia y Eslovenia. En 2011 se junta Estonia.

Motivada por experiencias históricas dolorosas de la grande recesión y el dinamismo exportador alemán, la visión monetarista del Bundesbank inspirada de la teoría cuantitativa de la moneda imponía en principios claves el equilibrio fiscal y la virtud presupuestaria. Los criterios de convergencia elegidos en Maastricht estuvieron diseñados precisamente para reflejar este paradigma monetarista:

- Tasa de inflación: no más elevada que 1,5% arriba del promedio de los 3 países con mejor control de la inflación.

- Tasas de interés a largo plazo: no más que 2% arriba de los 3 mejores.

- Déficit público: menos de 3% del PIB.

- Deuda pública: no más que 60% del PIB.

- Control de cambios: ninguna devaluación dentro del sistema monetario europeo por lo menos durante 2 años. [12]

De estos criterios, cabe destacar que, desde el principio, la falta de disciplina fiscal ha sido identificada como uno de los riesgos más importantes para el funcionamiento de la unión monetaria. Curiosamente los Estados Miembros que estuvieron al origen del pacto de estabilidad, Francia y Alemania, fueron también los primeros a violarlo cuando les convenía en 2003 y 2004. De hecho, desde el principio, Alemania entró en la zona euro con una tasa de cambio sobreevaluada y se pudo beneficiar de una coyuntura internacional y pudo beneficiar de una coyuntura internacional de alto crecimiento pero con la explosión de la burbuja internet en el 2001, Alemania conoció una desaceleración de su crecimiento por varios años a tal grado que algunos analistas consideraban Alemania como el “hombre enfermo de Europa[13]”.

Criticado por su rigidez teórica, su carácter esencialmente contable y por su falta de credibilidad el Pacto de Estabilidad[14] aparecía más y más como una cascara vacía cuando explotó la crisis de los subprimes en 2008.

C) Entorno macroeconómico europeo: Centro y periferia

Con la explosión de la crisis de los subprimes en otoño del 2008, la Unión Europea entró en una situación de desaceleración económica que se transmite desde el canal bancario hasta la economía real. Según Eurostat, en promedio, el PIB per cápita se ha caído de 4% entre el 2008 y el 2009 y nunca logró retomar los niveles pre-crisis. Según la oficina de estadísticas europeas, la proporción entre la deuda pública y el PIB en los 27 Estados miembros de la Unión Europea aumento de 6 % entre 2009 y 2010 para alcanzar un nivel de 80%. Para los 17 países de la zona euro, la deuda es aún mayor y alcanza 85,1% en 2010[15]. Las tasas de desempleo han ido creciendo. La tasa de desempleo desestacionalizada en la zona del euro es de 10,4% en 2011, en comparación con el 10% en noviembre de 2009, el 9,4% en octubre y el 8% en noviembre de 2008[16].

Crecimiento comparado del PIB/año

|

|

|

Gráfico 1. Fuente: Gráfico elaborado con datos de Eurostat, 2011 |

Por lo tanto, con un déficit esperado de 4,5% para el año 2011, la Unión Europea hace mejor que otros grandes países industrializados como los Estados Unidos que esperan un déficit de 8%[17]. La recuperación de sus economías no es tampoco mucho más lenta que otras regiones desarrolladas (grafico 1). Para entender mejor las aporías de la zona euro, hay que entrar en un nivel más fino de detalle introduciendo nociones de geografía económica. Son los desequilibrios internos de la zona que preocupan a los mercados.

La Unión monetaria Europea presenta una dinámica de centro y periferia. Existen diferencias sustanciales entre, por un lado, el norte y el oeste de Europa y otros países europeos en el sur y el este. Mientras en algunos países (como Alemania) la oferta crecía más que la demanda, en otros países (como Grecia, España o Portugal) se daba un movimiento inverso. Una división de Europa por algunos indicadores macroeconómicos como el PIB/cápita, las tasas de desempleo y el déficit de las cuentas corrientes permite.

La repartición del PIB/cápita en 2010 y la tasa de evolución porcentual entre 2009 y 2010 (mapa 1) destacan la existencia de un eje central al Noroeste Europeo compuesto por Estados presentando un PIB/cápita en paridad poder de compra superior al promedio de la zona euro, y conociendo un crecimiento superior al promedio; además un eje periférico al sur este y oeste fuertemente al resto de la zona con un crecimiento porcentual más bajo.

|

Mapa 1. Fuente: Mapa elaborado con datos de Eurostat, 2011 |

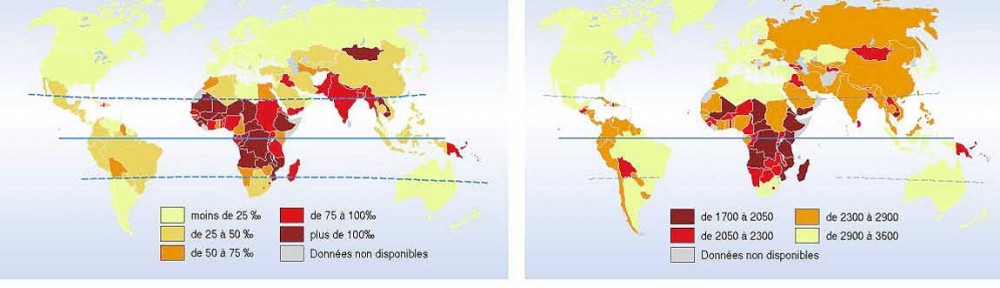

Al nivel de las tasas de desempleo, países de la periferia como España, Grecia, Portugal o Irlanda conocen tasas de desempleo (mapa 2). Comprendidas entre el 12 y 20%, mientras países del centro como Alemania, Austria o el Benelux conocen tasas de desempleo entre 3 y 6,8%[18]. Lo preocupante es que a lo largo de la crisis, la brecha entre los países del centro y de la periferia europea se está expandiendo. Esta heterogeneidad estructural llama obviamente a respuestas políticas distintas y deteriora otros indicadores.

|

Mapa 2. Fuente: Mapa elaborado con datos de Eurostat, 2011 |

Las diferencias entre las balanzas de cuentas corrientes de los países de la zona euro (mapa 3). En 2008, al principio de la crisis, Alemania tenía un superávit de su cuenta corriente de casi 7% del PIB, mientras que algunos países de la periferia tenían un déficit por cuenta corriente por encima del 10% del PIB.[19] En el último cuatrimestre, cuando explota la crisis griega, el diferencial se había reducido pero Alemania tenía un excedente de 4.61%, mientras países como Grecia y España seguían teniendo respectivamente un déficit de sus cuentas corrientes de 1, 26 y 2.38% de su PIB[20].

|

Mapa 3. Fuente: Mapa elaborado con datos de Eurostat, 2011 |

Frente a la desaceleración económica provocada por la crisis de los subprimes, la primera reacción de los gobiernos europeos fue de lanzar paquetes de estímulos fiscales en una óptica keynesiana de estimulo a la demanda. Pero dadas las fuertes disparidades económicas iniciales entre el eje central y la periferia europea, estaba claro que la crisis no iba a afectar cada Estado de la misma forma. En ausencia de una política económica común al nivel de la Unión Europea, la dinámica de heterogeneidad estructural entre las economías de la zona no se había reducido, al contrario.

No obstante, los Estados Europeos se vieron atados de piernas y manos al mástil del pacto de estabilidad y sin poder utilizar sus remos monetarios. Además de una intervención en el sector bancario, los Estados Miembros decidieron de lanzar el European Economic Recovery Plan (EERP) en diciembre de 2008. Este plan de Relanza constituido por una coordinación de estímulos fiscales equivalía a 5% del PIB total de la Unión Europea.

D) Efectos de la crisis de los subprimes

El EERP tuvo como efecto aumentar de forma considerable los déficits públicos (Gráfico 2) y las deudas (Gráfico 3) de los Estados Miembros. Mientras la desaceleración económica presionaba a la baja los recursos fiscales, los apoyos financieros al desempleo iban subiendo incrementando la presión sobre los presupuestos nacionales.

|

Gráfico 2. Fuente: Gráfico elaborado con datos de Eurostat, 2011 |

Para varios Estados Miembros, además de un incremento de su déficit público, su deuda aumentó de forma exponencial. El aumento es particularmente significativo para países como Grecia e Irlanda.

|

Gráfico 3. Fuente: Gráfico elaborado con datos de Eurostat, 2011 |

De hecho, al final del 2009, prácticamente ningún Estado Miembro cumplía con las condiciones del pacto de estabilidad (Gráfico 4). El déficit promedio de la zona euro alcanzaba -6% mientras la deuda pública era comprendida entre 75 y 85% (Gráfico 3). La brecha con los objetivos de un déficit de 3% y una deuda menor de 60% del PIB era considerable….solo faltaba una chispa para lanzar un incendio. El cambio de gobierno en Grecia iba justamente a abrir la caja de Pandora.

|

Gráfico 4. Fuente: Gráfico elaborado con datos de Eurostat, 2011 |

La alternancia política que representa la llegada al poder del primer Ministro de centro izquierda Georges Papandreou en octubre de 2009 se acompaña de una reevaluación de las cifras de déficits y de deuda pública griega. Las estadísticas fiscales revelan que el déficit real es de 12,8%, lo que representa más del doble de las previsiones basadas sobre las estadísticas oficiales elaboradas por los gobiernos anteriores[21]. Frente a esta manipulación contable, las agencias de notación bajan inmediatamente la nota de los bonos del tesoro griego, lo que provoca un aumento casi automático de 8 % de la deuda griega. Para aclarar esta situación, la oficina de estadística europea Eurostat verifica las cuentas públicas griegas en Febrero de 2010 y determina que los datos griegos han sido manipulados por varios años. Dado el bajo crecimiento de la economía griega, su déficit presupuestario y su deuda elevada, las agencias de notación expresaron sus dudas sobre la capacidad de Grecia de pagar los intereses a corto plazo de su deuda. Frente a esta situación los mercados esperaban una respuesta clara del bloque europeo; una muestra de solidaridad. Lamentablemente las respuestas europeas no lograron convencer los mercados…

III. Estrategias de salida de crisis

A) Introducción

Frente a la crisis de la deuda soberana griega, los países de la zona euro Estuvieron durante meses analizando la estrategia a adoptar y enviaron señales confusas a los mercados. ¿Cómo lidiar con un mal estudiante? ¿Castigar o ayudar en primer lugar?[22] En el sistema multinivel de la Unión Europea, con una estructura de poder dividida y dependiendo de tiempos políticos y de electorados diferentes, las respuestas tardaron en llegar. Por buena parte las declaraciones contradictorias de los líderes europeos contribuyeron a convertir el problema griego en un problema sistémico. En esta parte se identificaran 3 grandes ejes de estrategia de salida de crisis: 1) un eje fiscal, 2) un eje monetario, 3) un eje de reformas estructurales.

B) Gestión de la crisis

La respuesta más urgente que los europeos tuvieron que dar a la degradación de la nota de los bonos del tesoro griego fue de decidir cómo ayudar Grecia con el pago de su deuda a corto plazo. Lo que parecía una pregunta simple, se transformo en un rompe cabezas haciendo pesar una espada de Damocles sobre toda la eurozona.

Desde la creación de la eurozona, los inversores asumían que las deudas en euros de un país se podían convertir con deudas de otros países de la zona euro y que había una solidaridad entre países para evitar que se debilitara su moneda común. Pero esta asunción no tenía ninguna base jurídica bien definida. En realidad hasta el artículo 125 del Tratado de Lisboa adoptado en el mismo año que la explosión de crisis griega, contiene no bail-out clause que prohíbe que un Estado miembro venga a pagar las deudas de otro Estado Miembro. La entrada de Grecia dentro de la eurozona en 2001 se vio acompañada de un fenómeno de convergencia de las tasas de interés de los bonos griegos con las tasas bajas de los bonos alemanes. Este fenómeno provocó una expansión del crédito motivada por altas tasas de consumo interno. Pero confrontado con las manipulaciones contables de los previos gobiernos griegos, los mercados empiezan a dudar y el spread entre los bonos del tesoro griego y los bonos alemanes empiezan a incrementarse rápido.

La primera reacción de los dirigentes europeos, y más precisamente del reciente nombrado presidente del Consejo Europeo, Herman Van Rompuy, fue convocar una cumbre extraordinaria de los jefes de Estados y de gobiernos en Febrero de 2010 para elaborar un plan de ayuda a Grecia. Los resultados de esta Cumbre Europea extraordinaria resultaron extraordinariamente decepcionantes. En las conclusiones de esta Cumbre, los europeos anuncian tener un plan para Grecia, pero no revelan ningún detalle ni toman ningún compromiso financiero[23]. Este mensaje no convenció a los mercados y refuerza sus temores sobre la solidaridad europea.

El efecto del mensaje oracular de la cumbre europea de Febrero de 2010 es aumentar tanto el spread entre los bonos alemanes y los bonos griegos que Grecia ya no podía refinanciar sobre los mercados para pagar su deuda. Los bonos del tesoro griego llegan a ser considerados como junk bonds. Mientras tanto, los europeos elaboran gradualmente planes más concretos, pero sin reunir el consenso dentro de la eurozona. Alemania, sobre todo, quiere responsabilizar a Grecia y a sus socios de la eurozona. Por una parte el temor al contagio y por otra parte por razones electorales, la canciller alemana y su ministro de Economía se muestran reticentes a enviar un mensaje claro de apoyo a los especuladores. La situación es difícil para la canciller en la escena política interna. En pérdida de velocidad en los sondeos, el partido cristiano demócrata de la canciller no quiere mandar el mensaje a sus electores de que Alemania pagará los platos rotos griegos. El gobierno alemán decide mantener un flujo artístico sobre la ayuda a Grecia. De hecho, los planes de apoyo a Grecia no son populares entre los contribuyentes alemanes y la prensa popular pone limón en la herida denunciando el sistema corrupto y cleptócrático de la burocracia griega[24]. En la víspera de las elecciones regionales en Renania-Westfalia, la canciller alemana decidió temporizar, al menos públicamente, la toma de decisión frente a Grecia con el fin de mantener su mayoría en el Bundesrat. Lamentablemente este cálculo político fue un error, la canciller perdió su mayoría y la indecisión tuvo como efecto expandir la especulación sobre otras economías como España, Irlanda y Portugal. En un solo acto, la crisis griega se convirtió en una crisis sistémica con repercusiones desconocidas para toda la zona euro. La reacción de los gobiernos y sus declaraciones públicas crearon un azar moral que puso en duda todos los países con desequilibrios macroeconómicos; es decir toda la periferia.

Finalmente, en mayo de 2011, los líderes europeos se pusieron de acuerdo sobre una estrategia de rescate de Grecia. Gracias a una interpretación flexible de la nueva sección 122 -2 introducido por el Tratado de Lisboa e implicando una solidaridad de los Estados Miembros frente a catástrofes e situaciones de emergencia, se logró un acuerdo sobre un mecanismo de ayuda financiera de 110 billones en tres años con 80 billones a cargo de préstamos bilaterales de los Estados Miembros de la zona euro y 30 billones de euros pagados por el FMI. A cambio de estas ayudas, el gobierno griego se compromete a emprender reformas estructurales. Los esfuerzos requeridos de Grecia son hercúleos. Reducir el déficit público al 2,8% en 2012 frente a 13,6% en el 2010. Todo esto en un contexto de las tasas de interés de los bonos griegos a 10 años superiores al 9%. Lejos de impulsar el crecimiento, las nuevas medidas de austeridad fiscal arriesgan hundir Grecia en la recesión. Entre las medidas adoptadas por el Gobierno griego se encuentran un aumento del IVA (del 21% al 23%), un aumento del 10% de los impuestos al combustible, el alcohol y el tabaco, la congelación de los salarios y pensiones en el sector público y el aumento de la edad mínima de jubilación a los 60 años. Eficiente en un primer tiempo estas medidas han sido seguidas por cortes en los gastos de educación y de salud y de venta de edificios públicos. Los esfuerzos draconianos que tiene que hacer Grecia no convencen a los inversores de la sostenibilidad de las reformas estructurales griegas. Esto explica la necesidad del segundo plano de ayuda financiera a Grecia decidido en el verano 2011 (este plan se articula con el Fondo Europeo de estabilidad financiera y supone una mayor participación del sector privado).

Aparte de la ayuda directa a Grecia, los gobiernos europeos decidieron también, en mayo de 2010, poner en pie un Fondo Europeo de Estabilidad Financiera (FEEF) para ayudar a los países que encontrarían problemas de especulación en contra de su deuda soberana. El FEEF se compone de una mezcla de los instrumentos comunitarios, internacionales e intergubernamentales (como los prestamos bilaterales por los Estados) que contribuyen con un SPV[25]. Este vehículo de propósito especial estuvo fundado con un fondo inicial de € 440 mil millones de préstamos soberanos garantizados por los Estados Miembros (estas garantías son muy fiables, ya que es muy poco probable que todos los estados de la zona euro quiebren al mismo tiempo al mismo tiempo), € 60 mil millones de préstamos de la Comisión correspondientes a un fondo de estabilización en los márgenes no utilizados del presupuesto comunitario y de 200 a 250 millones de € del préstamo del FMI. Se trata de una movilización sin precedentes de los europeos. El FEEF es dotado de una sede permanente en Luxemburgo y de un presidente. Existe otro mecanismo similar para los países fuera de la zona del euro, que se introdujo al principio de la crisis, y que se llama «mecanismo de apoyo a la balanza de pagos.» Cuenta con 50 millones de euros y se ha utilizado para ayudar a Letonia, Hungría y Rumania. En octubre de 2011, los líderes europeos se pusieron de acuerdo dos veces sobre las formas de institucionalizar el FEEF y de reforzar su rol de dos maneras. En primer lugar mediante la posibilidad por el FEEF de comprar, como el Banco central Europeo, deuda pública de los países más necesitados del mercado secundario. En segundo lugar, mediante la posibilidad de proporcionar líneas de crédito para los países que están en situaciones menos dramáticas para evitar una espiral ascendente de control de las tasas de interés[26]. Además el 27 de octubre 2011, se reforzó el FEEF dándole mayor apalancamiento. El FEEF será capaz de proporcionar algunas garantías sobre los riesgos de pérdida de bonos soberanos a cambio de una baja de la tasa de interés aplicada a un estado en problemas. Un «vehículo especial» adicional será también creado y podrá ser alimentado no sólo por los bancos, sino también por los estados fuera de la zona euro, como Noruega, China, Brasil y Rusia. Se espera un nuevo grado de apalacamiento de 4 veces.

Al nivel monetario, el Banco Central Europeo mantuvo su tasa de redescuento sumamente baja hasta julio de 2011. Este mantenimiento de tasas de redescuento bajas permitió a Grecia de no ser asfixiada por un potencial credit crunch. Pero cualquier política tomada por el Banco Central Europeo está destinada a mantener las tasas de inflación bajas. Es por esto que a partir de mayo de 2010, el Banco central Europeo se lanzó n la compra de títulos de la deuda griega como collateral independientemente de su calificación crediticia. Esta medida permitió apoyar la demanda de deuda pública griega pero fue temporal. Por otra parte, el BCE decidió también, de forma temporal, comprar directamente bonos emitidos por el gobierno griego y algunos otros prestatarios con el fin de promover la liquidez subyacente de los mercados. Pero la aceptación de la deuda griega como garantía, junto con la compra directa de deuda griega en los mercados secundarios, aumentan los riesgos para el balance del BCE[27].

El desarrollo del mecanismo de ayuda financiera a Grecia y del FEEF permitió vitar la quiebra inmediata de Grecia. Pero este éxito parce más una victoria a la Pyrrhus que una muestra de la cohesión de la zona euro. Atrás de la inyección de divisas, los mercados cuestionan la capacidad de un país como Grecia de llevar reformas estructurales de esta amplitud dentro de una política fiscal de austeridad e sin controlar su tasa de cambio. La intervención del BCE hace pesar una espada de Damocles sobre el balance de esta institución. Finalmente, la gestión inicial desordenada de la crisis contribuyó a expandir el riesgo de forma sistémica a toda la zona euro.

C) Prevención de la crisis

a. Eje fiscal

La primera respuesta Europea -y probablemente la más evidente en el contenido del marco jurídico de la UE – fue de considerar que el problema principal de Grecia era un problema de disciplina fiscal. Se consideró que la crisis de la deuda griega ponía en relieve la debilidad de las estructuras de control de la Unión Monetaria. ¿Cómo pudo Grecia esconder tantos años sus cifras reales de déficit y de deuda? Según la respuesta de los gobiernos europeos, esto era una prueba de que al pacto de estabilidad y de crecimiento le faltaban medidas de ejecución y de control. Debido a la crisis de los subprimes en 2008, muchos de los Estados habían sobrepasados los techos del 3% del déficit público y del 60% del PIB de deuda pública (cf. Gráfico 3 y 4). A la hora de la explosión de la crisis griega, los gobiernos europeos ya no se pueden endeudar más. La decisión de regresar a la austeridad fiscal para dominar la inflación ya había sido tomada (cf. Conclusiones del Consejo Europeo)[28] y ven en la crisis griega una confirmación del valor de regresar al equilibrio presupuestario.

La medida faro del semestre europeo consiste en reforzar el pacto de estabilidad. Se decide de reforzar las medidas preventivas y coercitivas del pacto con más atención en el indicador de la deuda y la posibilidad de imponer sanciones de forma más rápida por un mecanismo de mayoría calificada reversa[29]. En el mismo contexto, los Estados Miembros empiezan a considerar la oportunidad de introducir la llamada regla de oro alemana en sus constituciones respectivas; es decir la obligación constitucional de prohibir las situaciones de déficit público. Aunque consistente con el marco jurídico e ideológico del pacto de estabilidad, esta medida solo puede ser una parte de la respuesta dado que los problemas que afectaron a España, Portugal e Irlanda son de otra naturaleza. España y Portugal respetaron la disciplina fiscal pero padecen de un desequilibrio competitivo.

b. Eje Monetario

Desde su creación el objetivo principal del Banco Central Europeo ha sido de mantener la estabilidad de los precios[30]. Como se explicó en la primera sección de este capítulo, durante la gestión de la crisis, a fin de evitar una difusión de la crisis griega, el Banco Central decidió de forma excepcional de comprar bonos del Tesoro de los Estados de la zona euro que conocen especulación sobre su deuda. El BCE explico muy claramente que esta compra de bonos era temporal. Se supone que la cantidad de compras de bonos por el BCE volverá a ser extraído en el mercado en forma de depósitos a corto plazo, por lo tanto, los bancos que lo deseen pueden pedir dinero prestado al BCE a una tasa fija. Esto significa que el BCE compra bonos a los bancos y presta dinero a otros bancos. Las cantidades tendrían que estar en equilibrio a fin de neutralizar el efecto y de mantener estable la masa monetaria.

Esta intervención excepcional del Banco Central Europeo en la compra de bonos del tesoro griegos, españoles y portugueses fue de corto plazo. En realidad, como lo comentan Wypolsz[31] y De Grauwe[32], no hay manera más eficaz para garantizar el fracaso de un programa de compra de bonos público que dejar claro desde el principio que el Banco Central no confía en su propio programa. Esto genera la desconfianza de los inversionistas. La intervención temporal y limitada del Banco Central Europeo no resolvió nada y aumento las dudas de los especuladores.

La decisión tomada por el Banco Central en julio de 2011, consiste en aumentar las tasas de redescuento para mantener la inflación baja lo cual hace evidente la misión (visión?) limitada de la política monetaria europea para enfrentar esta crisis. El problema es que esta política monetaria no expansionista le sirve a Alemania pero constituye una amenaza para países de la periferia.

Algunos economistas como Nouriel Roubini piden una política monetaria europea más intervencionista para relanzar el crecimiento dentro de la zona euro[33]. Una opción sería de tomar otros objetivos que únicamente la estabilidad de precio para la política monetaria. Por otra parte, el presidente del eurogrupo, Jean-Claude Juncker propuso la creación de euro-obligaciones o eurobonos que representarían entre 40% y 60% del PIB de la Unión Europea[34]. Estos «eurobonos», apoyados por economistas como George Soros, permitirían agrupar las emisiones de obligaciones europeas y ampliar el mercado y de bajar la tasa de interés y mutualizar el riesgo. La Comisión Europea presentará a finales del año una propuesta para la creación de estos eurobonos. Pero lamentablemente ninguna de estas dos propuestas ha logrado consenso entre los líderes europeos hasta la fecha. Así que por el lado monetario no se ha desarrollado realmente ninguna propuesta nueva de estrategia de prevención de crisis; el BCE sigue con su objetivo de control de la inflación.

c. Eje de reformas estructurales

Además del reforzamiento de las medidas ejecutivas del Pacto de Estabilidad, los gobiernos Europeos decidieron poner en pie una coordinación de las políticas macroeconómicas y de las reformas estructurales dentro del llamado Semestre Europeo.

En cuanto al monitoreo de las reformas estructurales, el sistema de coordinación se articula con los objetivos de la Estrategia Europa 2020, sucesor de la estrategia de Lisboa lanzada en 2000 y que tenía la intención de hacer de Europa la economía del conocimiento más competitiva antes del 2010[35]. La estrategia Europa 2020 sigue construyendo sobre las fallas de la estrategia de Lisboa. La estrategia de Lisboa fallo principalmente por su estructura de gobernanza. En medida de que la Unión no tiene competencia exclusiva en las materias macroeconómicas, el método desarrollado para este propósito era basado en la coordinación de políticas nacionales frente a algunas metas nacionales pero sin ninguna sanción respecto de los objetivos. Esta gobernanza llamada método abierto de coordinación estaba basada en la idea de «revisión por pares». ¿Qué novedades introduce la estrategia 2020? Pocas en realidad. Como para la Estrategia de Lisboa se identificaran grandes objetivos comunes en toda la UE. La diferencia es que estos objetivos son más precisos y se articulan con los planes nacionales de reforma[36]. Cinco objetivos específicos son establecidos a la escala de la UE para los próximos diez años. Estos 5 objetivos se traducen en siete iniciativas faros ejecutadas por la Comisión Europea y los Estados Miembros en sus competencias. Los objetivos son aumentar los niveles de inversión en investigación y desarrollo del 1,9% del PIB de la UE al 3%, aumentar la tasa de empleo 20-64 años del 69% al menos un 75%, reducir la tasa de abandono escolar del 15% al 10%, reducir el número de 20 millones de personas amenazadas por la pobreza y reducir las emisiones de CO2 como se esperaba en un 20% al menos en comparación con los niveles de 1990. Con respecto a la nueva gobernanza de la estrategia, la Comisión Europea seguirá de cerca el progreso, y podrán hacer «recomendaciones» y «advertencias» a los Estados sobre sus opciones de política económica si no se sigue el camino común, ya que ya lo hace en materia presupuestaria. La verdadera novedad es que el proceso de verificación del Pacto de Estabilidad y Crecimiento y la Estrategia de Lisboa se analizarán en paralelo. Esto daría una mayor visibilidad y coherencia de las políticas de la UE en los ámbitos económico y de presupuesto. Pero algunos Estados Miembros se opusieron a considerar la posibilidad de una evaluación conjunta de los objetivos del Pacto de Estabilidad con los objetivos de la estrategia. Esto significa que no será posible justificar un déficit más elevado que las condiciones del pacto de estabilidad para cumplir con objetivos de la estrategia 2020. Lo único que se establece es un sistema de monitoreo de los objetivos Europeos y nacionales con recomendaciones y early warnings. En cuanto a las sanciones, la estrategia 2020 no establece ninguna sino la presión de los pares.

La gran novedad del Semestre Europeo es el monitoreo de los desequilibrios macroeconómicos. El objetivo es identificar temprano fenómenos como las burbujas inmobiliarias y las crecientes divergencias en la competitividad entre los Estados Miembros. La Comisión Europea se encargará del monitoreo de ciertos desequilibrios estructurales dentro de un scoreboard presentado durante la observación del cumplimiento del Pacto de estabilidad. La Comisión podrá establecer recomendaciones de acciones. La Comisión podrá también por primera vez proponer la toma de medidas coercitivas en un sistema de Excessive Imbalance Procedure para los Estados Miembros de la zona € adoptado por mayoría reversa. Las sanciones podrán ser multas anuales de 0,1% del PIB.

IV. Tensión en los modelos teóricos de las estrategias de salida: entre Escilas y Caribdis

A) Introducción

Los dos primeros capítulos de esta ponencia nos permitieron identificar algunos de los problemas estructurales de la Unión Monetaria Europea y sus estrategias de salida de crisis. En este capítulo se analizará la doble dialéctica que existe entre las propuestas de reformas estructurales y la doctrina de austeridad fiscal y monetaria. Primero, estas soluciones provienen de marcos teóricos distintos. Mientras las estrategias monetarias y fiscales de prevención de crisis se inspiran del paradigma monetarista y justifican un reforzamiento del pacto de estabilidad, la estrategia Europa 2020 y la reducción de los desequilibrios macroeconómicos se inspiran de la idea keynesiana de políticas de apoyos a la demanda en sectores claves. Segundo, hay una dialéctica de centro-periferia entre estas propuestas. Algunas convienen más al centro de la zona euro mientras dificultan la situación de los países de la periferia. La elección entre estas estrategias es como pasar entre Escilas y Caribdis, es elegir entre un riesgo de aumentar la masa monetaria con un alza de la tasa de inflación y el riesgo de una recesión prolongada dentro de la periferia.

B) Dialéctica Teórica

Las estrategias fiscal y monetaria que predominan como propuestas de salida de crisis (reforzamiento del Pacto de Estabilidad, intervención limitada del Banco Central en la economía, alza de la tasa europea de redescuento en julio de 2011), provienen del paradigma monetarista. En este paradigma se supone que el Banco Central no tiene que intervenir dentro de la economía porque cualquier intervención del Banco Central solo podrá crear más inflación y no permitirá resolver ningún problema económico.

Tenientes de un paradigma neoclásico y monetarista, las estrategias fiscales y monetarias europeas actuales parten de la idea que las instituciones políticas no deben intervenir en la economía y que hay que laissez-faire el mercado para ajustar los desequilibrios temporales. Lo único que puede hacer el Banco Central es de mantener la estabilidad de precios, mientras los gobiernos tienen que seguir una disciplina fiscal de equilibrio. Para los tenientes de este paradigma, la disciplina fiscal es la columna vertebral que mantiene la Unión monetaria y cualquier desviación es responsable de crisis.

Por otra parte, la estrategia Europa 2020 y la coordinación de políticas de reforma estructurales a fin de reducir los desequilibrios macroeconómicos se inspira más de una visión keynesiana. Frente a la crisis financiera de los subprimes en 2008, muchos gobiernos europeos lanzaron estrategias contra cíclicas de apoyo a la demanda para salir de la recesión. Pero las enseñanzas de Keynes no se detienen las políticas contra cíclicas, su teoría sobre las anticipaciones racionales[37] de largo plazo justifica un cierto tipo de planificación económica por parte del Estado en sectores claves con externalidades positivas. La intervención del Estado para apoyar sectores de rendimiento inseguro pero con efectos positivos para la sociedad, como las nuevas tecnologías de la información y la comunicación o las tecnologías ambientales identificadas en la estrategia Europa 2020, es justificada en la teoría keynesiana. Según Keynes, las instituciones públicas pueden jugar un papel de reducción de la incertidumbre sobre el futuro[38]. La idea de coordinación preliminar de las principales estrategias macroeconómicas va en esta dirección. Las ideas de federalismo fiscal propuestas por economistas como Paul Krugman[39] y por algunos parlamentarios europeos son también inspiradas de esta visión. De hecho, la creación de la primera Comunidad Europea, la Comunidad del Carbón y del Acero se inspiraba precisamente de esta idea keynesiana de planificación de la producción y de la intervención del Estado para sostener sectores claves.

En realidad, como lo demuestra Paul De Grauwe, esta dialéctica es inherente a la teoría de las zonas monetarias óptimas y a dos visiones muy distintas expresadas por Mundell. Una inspirada del paradigma monetarista y la otra de la visión keynesiana. De Grauwe las diferencia entre teoría Mundell I y II[40].

C) Centro Vs. Periferia

Además de una dialéctica teórica entre monetarismo y keynesianismo, estos paradigmas influencian las posiciones de los Estados Miembros dentro del debate sobre las estrategias europeas de salida. Estos paradigmas no solo influencian las posiciones de los Estados Miembros, están también instrumentalizados por ellos para defender su propia estrategia fiscal.

Así, el eje de reforzamiento del Pacto de estabilidad defendido y de la disciplina fiscal sirve los intereses inmediatos de Estados Miembros del centro como Alemania que conocen una relanza de su crecimiento económico y necesitan una política monetaria de contracción para evitar un aumento de la inflación. Pero uno de los problemas fundamentales de la zona euro es que varios países de la periferia de la zona euro están fuertemente endeudados y necesitan reducir su exposición y reganar la confianza de los mercados. Precisamente los mercados financieros temen que esto puede resultar difícil dentro de la camisa de fuerza del pacto de estabilidad y bajo un euro fuerte. Una de las razones es que todos los países endeudados perdieron competitividad en los buenos tiempos al permitir que los salarios crezcan más rápidamente que la productividad y no pudieron recuperar su competitividad externa por devaluaciones competitivas. Reforzar las sanciones del pacto de estabilidad e impedir los déficits públicos puede ser contra productivo. Hay un riesgo de que este nuevo pacto de estabilidad se transforma en un pacto de austeridad asfixiando cualquier relanza y cualquier crecimiento en las economías de la periferia. Además, reducir la deuda con un crecimiento estancado es un ejercicio difícil.

La crisis, sin embargo, no se limita a la periferia. La crisis de la deuda soberana en la periferia está unida a una crisis bancaria en la zona del euro en su conjunto. Esa conexión se manifiesta en el periferia, pero suprimida en el núcleo. Algunos bancos alemanes se encuentran actualmente entre los más problemáticos en la región. Como tales, no están en condiciones de soportar cualquier impago de la deuda periférica (a los que tienen grandes riesgos). La compra de deudas griegas por el Banco Central Europeo ha también puesto en riesgo su balance.

Por otra parte, los planes de coordinación de las reformas estructurales y la estrategia Europa 2020 carecen de medidas financieras y ejecutivas. A pesar de tener un rol crucial para reducir los desequilibrios macroeconómicos, estas estrategias no han sido puestas al mismo nivel que el pacto de estabilidad. Algunos países del centro se opusieron claramente a la toma en cuenta de la evolución de las reformas estructurales y el logro de los objetivos de la estrategia Europa 2020 para la evaluación del respecto del Pacto de estabilidad. Un déficit superior a 3% para lograr un objetivo macroeconómico no es permitido. El desafío de reformar la economía en un contexto de estancamiento económico, con políticas monetarias y fiscales.

Esta tensión entre el centro y la periferia se vio reforzada por ciclos políticos distintos en la gobernanza multinivel de la Unión Europea. Con elecciones internas en varios países de la Unión monetaria, los planes de salida de crisis han sido dificultados por contextos de crisis internas y de reticencia de los votantes a aprobar planes de ayudas externas a su escena política.

V. Conclusión

Esta ponencia argumenta que la crisis que vive actualmente la zona euro toma sus orígenes en el diseño mismo de la Unión monetaria y en la tensión entre el paradigma keynesiano y el paradigma monetarista subyacentes a la construcción de la eurozona.

Los dos primeros capítulos de esta ponencia nos permitieron identificar algunos de los problemas estructurales de la Unión Monetaria Europea y sus estrategias de salida de crisis. En el primer capítulo, se mostró que los Estados Miembros de la Unión Europea nunca cumplieron con los criterios de movilidad de los factores de producción, de flexibilidad de los precios y salarios ni de unión fiscal. Esta ponencia demostró que buena parte de los problemas que padece actualmente la zona euro provienen precisamente de estos desequilibrios macroeconómicos. Una mayor flexibilidad de los factores de producción y de los precios hubiera permitido mitigar los diferenciales de competitividad entre las economías de la zona euro. Además un mecanismo de solidaridad fiscal hubiera permitido eliminar las dudas sobre la estabilidad del euro y la especulación sobre otras economías de la zona.

La adopción de un pacto de estabilidad basado en la disciplina fiscal siempre careció de mecanismos de control de los desequilibrios macroeconómicos. La adopción de la visión alemana de estabilidad de los precios como criterio principal de la Unión monetaria y la alineación de la política del Banco Central Europeo sobre la política monetaria de la Bundesbank no benefició a los países de la periferia. Varios países de la periferia entraron en la unión monetaria con una tasa de cambio sobreevaluada para su economía y beneficiaron con tasas de intereses muy bajas. El dinamismo del centro alimento la expansión del crédito en la periferia pero este dinamismo se explica también por las altas tasas de consumo de la periferia. Las políticas contra cíclicas expansionistas puestas en marcha por los gobiernos europeos para salir de la crisis de los subprimes redujeron el margen de maniobra de los gobiernos europeos y sobrepasaron los límites del pacto de estabilidad.

En el segundo capítulo, esta ponencia argumenta que no es la violación del pacto de estabilidad lo que desencadenó la tormenta financiera sobre la eurozona pero si la falta de cohesión en la estrategias de gestión y de prevención de crisis. La violación del pacto de estabilidad por Grecia no constituye un precedente. Es la puesta en luz de la ausencia de un mecanismo de solidaridad fiscal en un contexto de desequilibrios macroeconómicos importante lo que ocasionó pánico en las agencias de notaciones europeas. En esta parte se identificaron 3 grandes ejes de estrategia de salida de crisis: 1) un eje fiscal, 2) un eje monetario y 3) un eje de reformas estructurales. Estas estrategias provienen de marcos teóricos distintos y algunas recibieron más atención del legislador europeo que otras. Mientras las estrategias monetarias y fiscales de prevención de crisis se inspiran del paradigma monetarista y justifican un reforzamiento del pacto de estabilidad, la estrategia Europa 2020 y la reducción de los desequilibrios macroeconómicos se inspiran de la idea keynesiana de políticas de apoyos a la demanda en sectores claves.

En el último capítulo, se demostró que la tensión dialéctica entre las estrategias de salida de crisis es debida al diseño mismo del pacto de estabilidad. La tensión teórica entre la concepción monetarista de la unión monetaria y la concepción keynesiana influye en la posición de los Estados Miembros en el debate, dificulta la toma de decisión rápida y esta instrumentalizada según los ciclos políticos. El reforzamiento del Pacto de estabilidad resuelve solo una parte del problema al mismo tiempo que aumenta las dudas de los inversores y de las agencias de notación sobre la estabilidad del euro. A pesar de las sanciones que están previstas dentro del Tratado de Lisboa, los Estados Miembros siempre han sido reticentes a aplicar sanciones entre sus pares. El mecanismo de mayoría calificada reversa podría cambiar esta situación o no. Además, cuál sería el sentido de imponer sanciones financieras a un Estado que ya está demasiado endeudado y que no ha podido contener su déficit.

La introducción de mecanismos de coordinación de las reformas estructurales y de control de los desequilibrios macroeconómicos complementa la debilidad del pacto pero con una estructura de gobernanza débil y desvinculada de su evaluación. Los gobiernos tendrán que reducir sus desequilibrios macroeconómicos pero sin poder usar los brazos fiscales ni monetarios. Tampoco podrán contar con mecanismos de solidaridad fiscal con sus socios europeos… Las reformas económicas de la zona euro hacen too Little, too late. Lo cual hace evidente que no se ha considerado seriamente una revisión de los criterios del pacto de estabilidad ni de la política monetaria. Así mismo, tampoco se ha propuesto establecer un mecanismo de unión fiscal a escala de la eurozona. Las soluciones necesarias para salir de la crisis sistémica deben de ser estructurales y deben reconsiderar el diseño mismo de la unión monetaria. A demasiado esperar entre Escilas y Caribdis, la zona euro arriesga perder el objetivo principal de su periplo.

Bibliografía

Revistas cientificas

Artis, M., Mizen, P. and Kontolemis, Z. (1998). ‘Inflation Targeting: What Can the ECB Learn From the Recent Experience of the Bank of England?’, Economic Journal, Vol. 108(451): 1810-1825.

Issing. O. (2004). ‘Inflation Targeting: A view from the ECB’, Federal Reserve Bank of St. Louis Review, July/August 2004, 86(4), pp. 169-79.

Bayoumi, T., Eichengreen, B., « Shocking Aspects of European Monetary Integration », in Torres, F., Giavazzi, F., eds., Adjustment and Growth in the European Monetary Union, Cambridge, Cambridge University Press, 1993

De Grauwe, P., « What have we learnt about the Monetary Integration since the Maastricht Treaty?”, in Journal of Common Market Studies, 2006, Vol.44, numero 4, pp.711-730.

Eichengreen, B. and Wyplosz, C. (1998). ‘The Stability and Growth Pact: More than a Minor Nuisance?’ in Begg, D., von Hagen J., Wyplosz, C. and Zimmerman, K.F. (eds.), EMU: Prospects and Challenges for the Euro Economic Policy: A European Forum, Vol. 26: 67-113.

Emerson (M.), Gros (D.), Italianer (A.), Pisany-Ferry (J.), Reichenbach (H.), (1990) « One Market, One Money, An Evaluation of the Potential Costs and Benefits of Forming an Economic and Monetary Union » (Emerson Report), European Economy, n°44.

Healey, N., (1995), The economics of the new Europe: from community to union, Taylor & Francis.

Mundell, R. (1961) ‘A Theory of Optimal Currency Areas’. American Economic Review, Vol. 51, pp. 657–65; McKinnon, R. (1963) ‘Optimum Currency Areas’. American Economic Review, Vol. 52, pp. 712–25.

Mundell, R. (1973) ‘Uncommon Arguments for Common Currencies’. In Johnson, H. and Swoboda, A. (eds) The Economics of Common Currencies (London: Allen & Unwin).

Libros

Baldwin, E., Wyplosz, R., (2009): The Economics of European Integration, 3rd edition, Mc Graw and Hill.

Keynes, JM, « The General Theory of Employment, Interest and Money », 1er edition, 1973, The Macmillan Press, London.

Krugman (P.), « Lessons of Massachussetts for EMU », in Torres (F.), Giavazzi (F.) , 1993, eds., Adjustment and Growth in European Monetary Union, Cambridge, Cambridge University Press.

Pérez Bustamante, R., Wrana, J., (1999), La Unión Ecónomica y monetaria en Europa 1969-1998, Madrid, Dykinson.

Documentos oficiales

Comisión Europea (2005). ‘The Economic Costs of non-Lisbon: A survey of the literature on the economic impact of Lisbon type reforms’, European Economy, Occasional Papers, No. 5.

Comisión Europea, (2011), Tax reforms in EU Member States 2011 Tax policy challenges for economic growth and fiscal sustainability http://ec.europa.eu/economy_finance/publications/european_economy/2011/pdf/ee-2011-5_en.pdf

Commisión Europea, (2008). ‘EMU@10: successes and challenges after 10 years of Economic and Monetary Union’, European Economy 2/2008, (Luxembourg: Office for Official Publications of the EC. Luxembourg).

Consejo de la Unión Europa, (18 mayo 2011), Conclusiones http://register.consilium.europa.eu/pdf/en/10/st09/st09921.en10.pdf

Consejo de la Unión Europea, (21 octubre 2010), Conclusiones, http://register.consilium.europa.eu/pdf/en/09/st14/st14765.en09.pdf

Consejo Europeo, (25 March 2011), Statement by the heads of state and government of the euro area, http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/ec/113563.pdf

Durão Barroso José Manuel Presidente de la Comisión Europea Renovación europea – Discurso sobre el estado de la Unión 2011 Parlamento Europeo Estrasburgo, 28 de septiembre de 2011 http://europa.eu/rapid/pressReleasesAction.do?reference=SPEECH/11/607&format=HTML&aged=0&language=ES&guiLanguage=en

Eurostat, http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/themes

Parlamento Europeo, (8 Junio 2010), Directorate general for internal policies policy department a: economic and scientific policies economic and monetary affairs, The Greek Sovereign Debt Crisis and ECB Policy http://www.europarl.europa.eu/document/activities/cont/201006/20100610ATT75778/20100610ATT75778EN.pdf

Trichet, J.C., (4 octubre 2011), Conferencia de Prensa, http://www.2424actu.fr/actualite-economique/3073128/#read-3073128

Periódicos

De Grauwe, P., (26 Octubre 2011), European Summits in Ivory Towers, VoxEU.org. http://www.voxeu.org/index.php?q=node%2F7158

Economist Inteligence Unit, (Marzo 2011), State of the union: Can the euro zone survive its debt crisis?, Special Report, London.

Der Spiegel, http://www.spiegel.de/international/business/0,1518,738711,00.html

Jamet, J-F., (2011), « Le FESF en 10 questions », Toute l’ Europe, http://www.touteleurope.eu/fr/divers/toutes-les-informations/article/afficher/fiche/5494/t/70796/from/2890/breve/le-fesf-en-10-questions-par-jean-francois-jamet.html?cHash=8019076af6

Jean-Claude Juncker et Giulio Tremonti, E-bonds would end the crisis, Financial Times, 05/12/10.

Roubini, N., ‘Europe Needs Growth to Prevent a Collapse of the Euro’

Sierens, V., (12 May 2010), “La tragédie grecque de l´eurozone, in Les Euros du Village, http://www.eurosduvillage.eu/La-tragedie-grecque-de-l-eurozone,3720.html

Sierens, V., « Stratégie Europe 2020: chronique d´une déception annoncée » in Les Euros du Village, 18/03/2010http://www.eurosduvillage.eu/Strategie-Europe-2020-chronique-d,3582.html

The Economist (1999 –June 3rd), The sick man of the eurohttp://www.economist.com/node/209559

The Economist, (2011), Special Report: After the Eurogeddon?, http://www.eiu.com/public/topical_report.aspx?campaignid=eurozonebreak

Wypolsz, C., (25 Octubre 2011), They still don’t get it, VoxEU.org, http://www.voxeu.org/index.php?q=node/6845

[1] José Manuel Durão Barroso Presidente de la Comisión Europea Renovación europea – Discurso sobre el estado de la Unión 2011 Parlamento Europeo Estrasburgo, 28 de septiembre de 2011 http://europa.eu/rapid/pressReleasesAction.do?reference=SPEECH/11/607&format=HTML&aged=0&language=ES&guiLanguage=en

[2] Dado que la zona euro representa casi 20% del PIB mundial, cualquier desaceleración económica europea afectaría a todo el mundo.

[3] Jean Claude Trichet, 4 octubre 2011, Conferencia de Prensa; cf. AFP, http://www.2424actu.fr/actualite-economique/3073128/#read-3073128

[4] En referencia al analisis del Economist Intelligence Unit intitulado: After Euroggedon? http://www.eiu.com/public/topical_report.aspx?campaignid=eurozonebreak

[5] Bayoumi, T., Eichengreen, B., (1993), « Shocking Aspects of European Monetary Integration », in Torres, F., Giavazzi, F., eds., Adjustment and Growth in the European Monetary Union, Cambridge, Cambridge University Press; Krugman, P., (1993), « Lessons of Massachussetts for EMU », in Torres, F., Giavazzi (F.), eds., Adjustment and Growth in European Monetary Union, Cambridge, Cambridge University Press.

[6] Mundell, R. (1961) ‘A Theory of Optimal Currency Areas’. American Economic Review, Vol. 51, pp. 657–65; McKinnon, R. (1963) ‘Optimum Currency Areas’. American Economic Review, Vol. 52, pp. 712–25 ; Mundell, R. (1973) ‘Uncommon Arguments for Common Currencies’. In Johnson, H. and Swoboda, A. (eds) The Economics of Common Currencies (London: Allen & Unwin).

[7] Baldwin, E., Wyplosz, E., (2009): The Economics of European Integration, 3rd edition, Mc Graw Hill.

[8] Healey, N., (1995), The economics of the new Europe: from community to union, Taylor & Francis.

[9] Emerson (M.), Gros (D.), Italianer (A.), Pisany-Ferry (J.), Reichenbach (H.), (1990), « One Market, One Money, An Evaluation of the Potential Costs and Benefits of Forming an Economic and Monetary Union » (Emerson Report), European Economy, n°44.

[10] Baldwin, E., Wyplosz, R., (2009): The Economics of European Integration, 3rd edition, Mc Graw and Hill, 2009.

[11] Idem.

[12] Baldwin, E., Wyplosz, R., (2009): Op.cit.

[13] The Economist (1999 –June 3rd), The sick man of the euro

[14] Eichengreen, B. and Wyplosz, C. (1998). ‘The Stability and Growth Pact: More than a Minor Nuisance?’ in Begg, D., von Hagen J., Wyplosz, C. and Zimmerman, K.F. (eds.), EMU: Prospects and Challenges for the Euro Economic Policy: A European Forum, Vol. 26: 67-113.

[17] Idem

[18] Eurostat, (2011), http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/themes

[19] Economist Inteligence Unit, (Marzo 2011), State of the union: Can the euro zone survive its debt crisis?, Special Report, London.

[20] Eurostat, (2011), http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/themes

[21] SIERENS, V., (12 Mayo 2010), « La tragédie grecque de l´eurozone », in Les Euros du Village, http://www.eurosduvillage.eu/La-tragedie-grecque-de-l-eurozone,3720.html

[22] SIERENS, V., (12 May 2011), Loc.cit.

[23] Consejo Europeo, (25 Marzo 2011), Statement by the heads of state and government

of the euro area, http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/ec/113563.pdf

[24] El periódico alemán Bild estuvo particularmente crítico y vehemente en contra de Grecia. Bild, (09 Mayo 2011),Soll Griechenland raus aus der eurozone?, http://www.bild.de/politik/ausland/griechenland-krise/soll-griechenland-raus-aus-der-euro-zone-17801436.bild.html; Vehlewald H.-J., (06 Marzo 2011), Haben die Griechen Anspruch auf Kriegs-Entschädigung?, http://www.bild.de/politik/2010/griechenland/haben-die-griechen-anspruch-auf-kriegsentschaedigung-11721204.bild.html

[25] Jamet, J-F., (2011), « Le FESF en 10 questions », Toute l’Europe, http://www.touteleurope.eu/fr/divers/toutes-les-informations/article/afficher/fiche/5494/t/70796/from/2890/breve/le-fesf-en-10-questions-par-jean-francois-jamet.html?cHash=8019076af6

[26] Idem.

[27]Parlamento Europeo, (8 Junio 2010), Directorate general for internal policies policy department a: economic and scientific policies economic and monetary affairs, The Greek Sovereign Debt Crisis and ECB Policy http://www.europarl.europa.eu/document/activities/cont/201006/20100610ATT75778/20100610ATT75778EN.pdf

[28] Conclusiones del Consejo de la Unión Europa, (18 mayo 2011), http://register.consilium.europa.eu/pdf/en/10/st09/st09921.en10.pdf ; Conclusiones del Consejo de la Unión Europea, (21 octubre 2010), http://register.consilium.europa.eu/pdf/en/09/st14/st14765.en09.pdf

[29] Este mecanismo de mayoría calificada reversa funciona de la siguiente manera: si un Estado Miembro de la zona euro no respecta las condiciones del Pacto de estabilidad ni la recomendaciones de la Comisión Europea, esta ultima podrá proponer sanciones al Consejo de la Unión Europea. Las sanciones se consideraran vigentes y aprobadas a menos de que el Consejo Europeo reúne una mayoría calificada de los votos en contra de la propuesta de la Comisión. Anteriormente, las sanciones se consideraban aprobadas si una mayoría de Estados Miembros votaban a favor de la sanción.

[30] Artis, M., Mizen, P. and Kontolemis, Z. (1998). ‘Inflation Targeting: What Can the ECB Learn From the Recent Experience of the Bank of England?’, Economic Journal, Vol. 108(451): 1810-1825. Issing. O. (2004). ‘Inflation Targeting: A view from the ECB’, Federal Reserve Bank of St. Louis Review, July/August 2004, 86(4), pp. 169-79.

[31] Wypolsz, C., (25 Octubre 2011), They still don’t get it, VoxEU.org, http://www.voxeu.org/index.php?q=node/6845

[32] De Grauwe, P., (26 Octubre 2011), European Summits in Ivory Towers, VoxEU.org. http://www.voxeu.org/index.php?q=node%2F7158

[33] Roubini, N., ‘Europe Needs Growth to Prevent a Collapse of the Euro’ http://www.spiegel.de/international/business/0,1518,738711,00.html

[34] Juncker, J.C., Tremonti, G.,E-bonds would end the crisis, Financial Times, 05/12/10.

[35] Comisión Europea (2005). ‘The Economic Costs of non-Lisbon: A survey of the literature on the economic impact of Lisbon type reforms’, European Economy, Occasional Papers, No. 5.

[36] Sierens, V., « Stratégie Europe 2020: chronique d´une déception annoncée » in Les Euros du Village, 18/03/2010http://www.eurosduvillage.eu/Strategie-Europe-2020-chronique-d,3582.html

[37] Keynes, JM, (1973),« The General Theory of Employment, Interest and Money », 1er edition, , The Macmillan Press, London.

[38] Idem.

[39] Krugman, P., (25 september 2011), “Euro Zone Death Trip”, in New York Times,.

[40] De Grauwe, P., « What have we learnt about the Monetary Integration since the Maastricht Treaty?”, in Journal of Common Market Studies, (2006), Vol.44, numero 4, pp.711-730.

La Unión Europea esta enfrentando la crisis mas importante de su historia. Mientras las tensiones en el mercado de las deudas soberanas se intensifican en las economías europeas, la crisis se esta expandiendo hacia otros mercados,El problema es que en tiempos de crisis, muchos quieren ser capitanes y pocos saben navegar. Mas que de una indisciplina fiscal, la zona euro padece de desequilibrios macroeconomicos importantes sea al nivel del desempleo o de la balanza de pagos. No es tanto la existencia de estos desequilibrios sino su amplitud la que se convirtió en un problema. El diferencial de competitividad entre las economías del centro y de la periferia justifica buena parte de la febrilidad de los mercados financieros. Frente a estos desequilibrios, la reacción de los gobiernos europeos careció de cohesión.

La crisis que vive actualmente la zona euro toma sus orígenes en el diseño mismo de la Unión monetaria y se desarrolla en un contexto económico de bajo crecimiento y de política fiscal expansionista.

Desde la creación de la moneda única europea, los economistas han sido divididos sobre la oportunidad de juntar algunos Estados Europeos bajo una moneda común, Según los criterios establecidos por la teoría de las zonas monetarias óptimas[6], marco teórico faro de la época, los países que querían sacar ventajas de la creación de una moneda común debían minimizar el riesgo de choques asimétricos juntando las características siguientes:

– Apertura al comercio mutuo.

– Diversificación económica.

– Flexibilidad de los precios y de los salarios.

-Movilidad de los factores de producción.

-Existencia de transferencias presupuestarias (unión fiscal)

Los criterios de convergencia elegidos en Maastricht estuvieron diseñados precisamente para reflejar este paradigma monetarista:

-Tasa de inflación: no más elevada que 1,5% arriba del promedio de los 3 países con mejor control de la inflación.

-Tasas de interés a largo plazo: no más que 2% arriba de los 3 mejores.

-Déficit público: menos de 3% del PIB.

-Deuda pública: no más que 60% del PIB.

-Control de cambios: ninguna devaluación dentro del sistema monetario europeo por lo menos durante 2 años.

De estos criterios, cabe destacar que, desde el principio, la falta de disciplina fiscal ha sido identificada como uno de los riesgos más importantes para el funcionamiento de la unión monetaria.

Con la explosión de la crisis de los subprimes en otoño del 2008, la Unión Europea entró en una situación de desaceleración económica que se transmite desde el canal bancario hasta la economía real. Según Eurostat, en promedio, el PIB per cápita se ha caído de 4% entre el 2008 y el 2009 y nunca logró retomar los niveles pre-crisis,En 2008, al principio de la crisis, Alemania tenía un superávit de su cuenta corriente de casi 7% del PIB, mientras que algunos países de la periferia tenían un déficit por cuenta corriente por encima del 10% del PIB.

El EERP tuvo como efecto aumentar de forma considerable los déficits públicos y las deudas de los Estados Miembros. Mientras la desaceleraciòn económica presionaba a la baja los recursos fiscales, los apoyos financieros al desempleo iban subiendo incrementando la presión sobre los presupuestos nacionales.

Frente a la crisis de la deuda soberana griega, los países de la zona euro Estuvieron durante meses analizando la estrategia a adoptar y enviaron señales confusas a los mercados.

La respuesta más urgente que los europeos tuvieron que dar a la degradación de la nota de los bonos del tesoro griego fue de decidir cómo ayudar a Grecia con el pago de su deuda a corto plazo.

Primero, estas soluciones provienen de marcos teóricos distintos. Mientras las estrategias monetarias y fiscales de prevención de crisis se inspiran del paradigma monetarista y justifican un reforzamiento del pacto de estabilidad, la estrategia Europa 2020 y la reducción de los desequilibrios macroeconómicos se inspiran de la idea keynesiana de políticas de apoyos a la demanda en sectores claves.

Por otra parte, la estrategia Europa 2020 y la coordinación de políticas de reforma estructurales a fin de reducir los desequilibrios macroeconómicos se inspira más de una visión keynesiana. Frente a la crisis financiera de los subprimes en 2008, muchos gobiernos europeos lanzaron estrategias contra cíclicas de apoyo a la demanda para salir de la recesión. Pero las enseñanzas de Keynes no se detienen las políticas contra cíclicas, su teoría sobre las anticipaciones racionales de largo plazo justifica un cierto tipo de planificación económica por parte del Estado en sectores claves con externalidades positivas.

Creo que es un articulo muy interesante ya que la crisis es un problema que está afectando a todo el mundo y no solo a Grecia, es un problema económico de un desequilibrio en la zona euro entre el desempleo y la balanza de pagos justificado por parte de la periferia en los mercados financieros.

La estrategia para salir de la crisis consta de identificar el eje fiscal, monetario y coordinación en las reformas estructurales.

El crear una moneda en común para la zona europea tenía como beneficios el abrir el comercio mutuo, diversificación económica, flexibilidad de precios y salarios aunque tiene más desventajas en la actualidad ya que la zona euro está dividida por razones culturales, lingüísticas y cada país tiene sus propios mecanismos de funcionamiento y políticas.

Fue el tratado de Maastricht de 1992 el que unió a estos países y creo estas “alianzas” a fin de estabilizar las diferencias económicas entre estos aunque la falta de disciplina fiscal es un riesgo.

Creo que la desaceleración económica Europea se dio por el centro-periferia ya que la oferta crecía más que la demanda en unos países mientras que otros como Grecia se daba lo contrario así que el déficit fue creciendo cada vez más hasta que se entro en recesión, lo cual es difícil ya que las reformas no permiten que otro país pague la deuda de otro estado miembro.

Para rescatar a Grecia se tuvieron que subir los impuestos en cigarros, alcohol, y varios productos mas así como el recorte de recursos para las escuelas y hospitales, se tiene que tomar nuevas medidas e implementar nuevas estrategias para que esta pueda salir de la Crisis.

El banco Central busca la estabilidad entre los precios y los mercados que han sido alejados por este problema aunque cualquier intervención podría causar inflación y no se resolvería nada asi que por ahora solo puede mantener en equilibrio los precios mientras que los gobiernos sigan una disiplina fiscal responsable.

Una de las causas de la crisis fue que los gobiernos al ir perdiendo competitividad en los mercados fue que aumentaron los sueldos mas que la productividad y gracias a las devaluaciones no pudieron restablecerse en el mercado.

Lo que los gobiernos pueden hacer es reducir sus problemas macroeconómicos por si mismos sin los ejes monetarios y fiscales

Maria F.

El artículo es muy interesante y muy extenso pero explica claramente lo que pasa actualmente en otro continente pero que tarde o temprano nos podría afectar y es por eso que no nos podemos mantener ajenos al problema.

Como el maestro señalo al principio la idea de una unión monetaria era muy buena aunque esto trajera consigo una problemática fuerte, pero esto es un antecedente que más tarde desembocaría en lo que ahora conocemos como la crisis Europea que en palabras más sencillas, más o menos todo aconteció, según algunos expertos, en que algunos países, como por ejemplo Grecia e Italia, gastan más de lo que recaudan, lo que les genera un fuerte déficit fiscal. Utilizando la marca Unión europea, tomaron préstamos y todo el mundo pensaba que les iban a pagar: los propios países endeudados, o los países centrales como Francia, Alemania.

Países como Grecia, que actualmente es de quien más se habla, llegaron a una situación absolutamente crítica y que tienen por delante solamente decisiones dolorosas. El asunto es cuál decisión dolorosa tomar: un feroz desempleo ahora, o un desempleo no tan alto pero durante mucho tiempo.

Hay una única salida viable y visible que es el compromiso mutuo de los países endeudados, en tratar de lograr un superávit fiscal para pagar la deuda, y que simultáneamente los acreedores acepten cobrar en el futuro, probablemente un monto menor.

Es un texto que para mi habla de lo importante y lo catastrófico que es la crisis europea, que no solo fue por ellos sino aparte dependió mucho de factores macroeconómicos. Habla desde la creación de la unión monetaria cuales son sus beneficios y que debería haber una igualdad en la zona pero no se puede por cosas tan sencillas como la cultura, idiomas, tradiciones, y muchos más factores que por ende no puede dar una forma similar de intercambiar bienes ni de trabajar de la misma manera. También nos empieza a hablar como se formo la unión europea y así también junto con esta sus diferentes uniones desde la aduanera y comercial hasta la monetaria.

Empezó con 11 países se agregó uno más en el 2001, 4 más en el 2009 y uno más en el 2011, llegando ahora a 27 miembros. Y para agregar países miembros se fijan en ciertas reglas que el país debe cumplir como tasa de inflación, tasas de PIB, déficit, deuda y control de cambios. Pero también habla de sus excepciones de como entraron países sin cumplir, o con margen mayor a lo que se pedía beneficiando esto.

Se habla del incremento de su PIB pero también del aumento de su deuda y tasa de desempleo, y poco a poco se iban volviendo a separar debido a sus diferencias mientras había países con superávit había países con déficit, y eso cada vez dificultaba más las cosas y esto así hacia generar una crisis.

Ya para el 2009 la mayoría de países tenia problemas para cumplir los requerimientos necesarios. Y así poco a poco Grecia fue generando su crisis al tal punto que no podía pagar ni los intereses, y así fue jalando a toda la unión europea.

He ahí cuando viene el plan para salvar de la crisis pero no sabían que hacer si ayudar, o no ayudar si jalar todos el problema, o dejar que ese país se arreglara solo.

Viene parte de lo que nos conto del tratado de Lisboa que manejan 5 objetivos para que el sistema resista y la unión se fortalezca muchísimo, así poder salir todos adelante obviamente es un proyecto a muy largo plazo pero se indica aproximadamente que debe cumplir cada país.

Actualmente la zona euro padece de desequilibrios importantes principalmente por el diferencial de competitividad entre las economías del centro y de la periferia en la misma Europa, y por la falta de coordinación de las estrategias, iniciando en el diseño de la Unión monetaria

política monetaria: restringe su capacidad de reacción frente a choques económicos , para lograr esto tendrían que tener una gran apertura comercial, flexibilidad, buenos procesos de producción y una unión fiscal, pero no se logran por la gran diversidad que se tiene cultural y lingüístico, por lo que en primer lugar no se debió hacer una unión monetaria entre países. Mucho tiene que ver también la política, porque muchos vieron los lados positivos, pero pienso que nunca lo vieron aplicado a la realidad, los verdaderos problemas que atraería esto, y solo lo vieron como un negocio. También al establecerlo tuvieron fallas económicas pues establecieron márgenes utópicos.

Otra falla es la diferencia de desarrollo entre los mismos países, porque se ve una enorme diferencia de Alemania con la economía de Grecia, teniendo la diferencia periferia-centro.

Lanzan el Plan Económico de Recuperación Europea, pero de nuevo sin fundamentos económicos para realizarlo, lo que querían era estimular fiscalmente la economía pero lo que lograron fue aumentar el déficit y la deuda.

Es interesante saber que para esta unión monetaria de necesitaba cumplir con algunas normas o estatutos, pero que en el 2009 ningún país euro lo cumplía; otro suceso que aceleró la crisis en Grecia fue su cambio de gobierno.

Muchos asumiríamos que si son miembros de la zona euro, se podrían apoyar entre países para salir de la deuda, o mínimo ayudar en algo, pero justo cuando la crisis de Grecia empezó, se hizo un artículo donde se impedía la intervención en pago de deuda, en la Cumbre nadie se ponía de acuerdo y parece no tener fin la decadencia de Grecia, finalmente, en mayo se pusieron de acuerdo sobre una estrategia de rescate introducida por el Tratado de Lisboa, implicando una solidaridad de los Estados Miembros frente a catástrofes e situaciones de emergencia, también poner en pie un Fondo Europeo de Estabilidad Financiera, incluyendo al banco central europeo, lo cual yo opino que es muy bueno porque si hay una unión debería haber un apoyo y cooperación.

Como respuesta también está la regla de oro de Alemania, estabilidad de precios, compra de bonos, tasas de redescuento, una coordinación de políticas macroeconómicas, no intervención del Banco Central para evitar inflaciones, en pocas palabras el plan 2020.

La crisis que por la cual está pasando la Unión Europea está afectando a todo el mundo ya que es una de las principales potencias, no se tiene buen control de la balanza de pagos y el sistema financiero de la zona euro.

Esto se debe a que algunos países como Grecia gastan más dinero de lo que adquiere y esto le provoca fuertes endeudamientos y crisis.

Se deben identificar tres grandes ejes de estrategias de salida de crisis 1) un eje fiscal, 2) un eje monetario y 3) un eje de coordinación de reformas estructurales. La movilidad de del factor trabajo dentro de la Unión Europea es imperfecta por razones culturales, lingüísticas y familiares.

El banco Central busca la permanencia entre los precios y los mercados que han ido alejando por el problema de la crisis de la Unión Europea, no obstante cualquier intervención podría causar inflación y no se puede llegar a una adecuada solución, por lo tanto ahora solo se puede mantener en equilibrio los precios mientras que los gobiernos sigan una disciplina fiscal responsable.

El drástico agravamiento de la crisis de deuda pone bajo amenaza los índices de toda la unión europea, esto lo pone como advertencia la agencia calificadora mudis, los analistas sostienen que la zona euro tiene dos opciones en esta situación, una extensa integración o un desplome, mientras otros expertos dudan que una sola moneda pueda sobrevivir, para alcanzar la estabilidad del Euro, Alemania y Francia promueven un plan que implica sanciones. Estando al borde del abismo económico Europa busca nuevas vías para mantenerse a flote, entre ellas aprovecharse de la situación de oriente medio que puede resultar muy beneficiosa debido a las reservas de gas y petróleo que hay en ese territorio.

Pienso que hablar sobre el tema de la crisis de la unión europea, es un tema demasiado extenso, ya que son muchos factores los que están influyendo en el problema económico que aun presenta la zona euro. También es importante destacar que en mi opinión uno de los principales problemas que ocasionan este conflicto seria que varios países que se integraron a la zona euro, no han respetado en varios sentidos las políticas que se establecieron para que el ingreso a la zona euro fuera aceptado.

De esta manera, se están mostrando las consecuencias de no tener una política un poco mas exigente en cuanto a los países miembros, ya que en mi opinión lo que ha estado pasando con esta unión, es en esencia que los países que tienen mayor crecimiento económico, y que han logrado tener una economía sustentable, están sosteniendo la economía de la zona euro. Pero pienso que esto es algo que no debería de estar pasando, ya que si lo analizamos de manera mas imparcial, los países que tienen su economía fuerte en la zona euro, son los que están decidiendo el rumbo, de acuerdo con sus conveniencias económicas, y no tanto con la conveniencia general de todos los países miembros.

Con este problema nuevamente nos damos cuenta de como países, que no estaban suficientemente protegidos en sus economías, han estado enfrentando endeudamientos, de su gobierno, inflación en los precios y lo que es aun peor el desempleo, en países como Grecia e Irlanda, son los mejores ejemplos que se pueden mostrar.